Previsão de rotatividade de clientes de Telecomunicações

Descrição do post.

LINGUAGEM R

Previsão da Rotatividade de clientes de telecomunicações

Projeto de Ciência de Dados desenvolvido para prever a probabilidade de cancelamento de clientes de telecomunicações e apoiar estratégias de retenção. Foram construídos modelos de Regressão Logística e Random Forest, aplicando técnicas de seleção de variáveis, ajuste de hiperparâmetros e interpretação do modelo utilizando SHAP.

R | Classificação | Churn

Tabela de Conteúdo

Introdução

Contextualização

A rotatividade de clientes (churn) representa a perda de clientes por uma empresa em determinado período e pode gerar impactos significativos na receita e no relacionamento com consumidores. A Ciência de Dados permite identificar padrões de comportamento e prever clientes com maior risco de cancelamento, possibilitando ações preventivas.

Foi utilizado um conjunto de dados público de telecomunicações contendo aproximadamente 100 mil registros e 100 variáveis relacionadas às características dos clientes, comportamento de uso dos serviços, dados geográficos e receita

Objetivo

Construir um modelo preditivo capaz de identificar clientes com maior probabilidade de churn, permitindo direcionar ações preventivas de retenção.

Pré-Processamento dos Dados

A base de dados contém 100 variáveis com informações sobre características dos clientes, dados geográficos, comportamento de uso do serviço e receita.

Foram realizadas etapas de limpeza, transformação e consolidação de variáveis para adequar os dados ao processo de modelagem.

Algumas informações distribuídas em múltiplas colunas foram agrupadas para reduzir redundâncias. Por exemplo, diferentes variáveis relacionadas ao número de filhos dos clientes foram consolidadas em uma única variável.

Análise Exploratória de Dados (EDA)

A análise exploratória teve como objetivo identificar padrões nos dados e selecionar variáveis potencialmente relevantes para a previsão de churn.

Foram realizadas:

Análise da distribuição das variáveis em relação ao churn;

Testes estatísticos para avaliar diferenças entre clientes que permaneceram e clientes que cancelaram o serviço;

Análise de correlação para identificar variáveis altamente relacionadas entre si.

Para as variáveis categóricas, foram analisadas visualmente as diferenças de comportamento entre clientes com e sem churn. Variáveis que apresentaram padrões distintos entre os grupos foram consideradas candidatas para a modelagem.

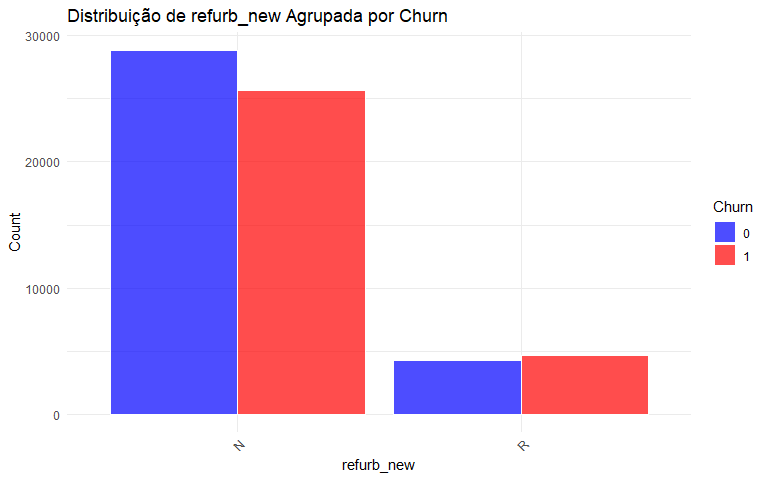

O gráfico abaixo apresenta a distribuição da variável tipo de aparelho (refurb_new) em relação ao churn. É possível observar diferenças entre clientes que permaneceram e clientes que cancelaram o serviço.

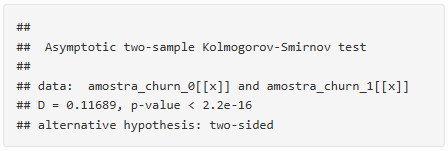

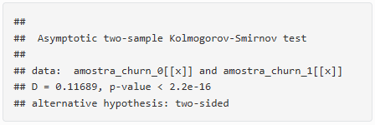

Para as variáveis numéricas, foi aplicado o teste não paramétrico Kolmogorov-Smirnov (KS) para comparar as distribuições entre clientes com churn e sem churn. Variáveis que apresentaram diferenças estatisticamente significativas foram consideradas potenciais preditoras.

O exemplo abaixo apresenta o resultado do teste KS para a variável número de meses de serviço, que apresentou diferença significativa entre os grupos.

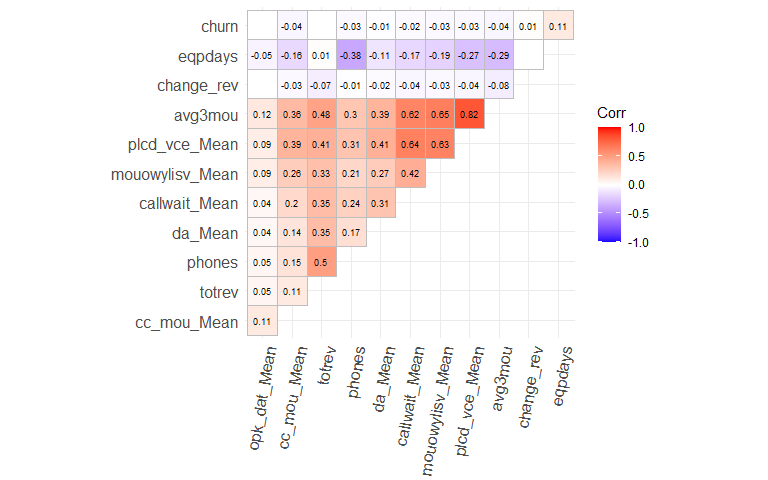

Algumas variáveis apresentaram alta correlação entre si. Para os pares correlacionados, foi removida a variável com pelo maior p-valor. Essa etapa contribuiu melhorar a qualidade da modelagem.

As variáveis removidas foram:

avg3rev

adjmou

Além disso, foi realizada uma análise de correlação entre as variáveis selecionadas.

Modelagem

Introdução

Para começar a modelagem o dataset foi dividido em teste(70%), treino (15%) e validação (15%).E em seguida, eles foram padronizados e pré-processados. Também foi verificado se os dados estavam balanceados.

Foram avaliados dois algoritmos de classificação:

Regressão Logística;

Random Forest.

Seleção de Variáveis

Foram aplicadas técnicas de feature selection para identificar as variáveis mais relevantes.

Na Regressão Logística foram utilizadas:

análise de significância estatística;

teste da razão de verossimilhança;

seleção automática baseada no critério AIC.

No Random Forest foram aplicadas:

algoritmo Boruta;

importância das variáveis baseada no índice Gini.

Avaliação e escolha do modelo

Após comparar diferentes configurações, o modelo Random Forest apresentou o melhor desempenho preditivo.

Os modelos foram avaliado pelas métricas:

Precision;

Recall;

F1-Score;

Curva ROC.

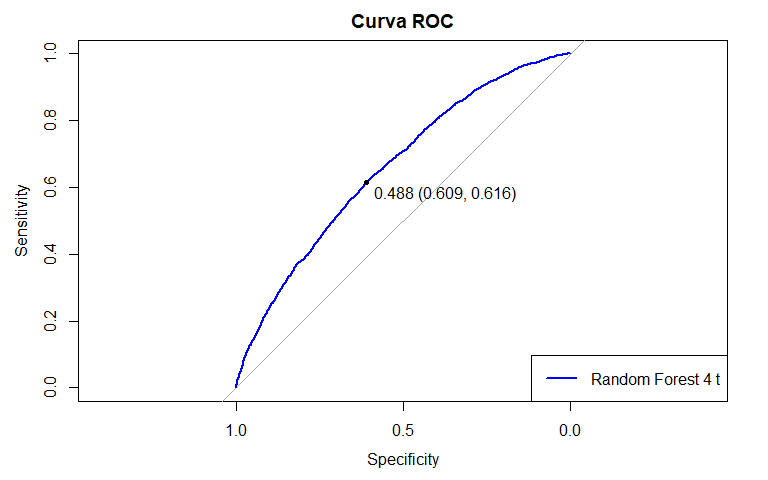

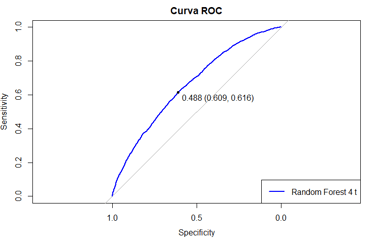

O modelo escolhido foi o Random Forest 4 e possui 20 variáveis. A tabela a seguir contém o resumo de todos os modelos:

Tabela - Dados de Treino: Ponto de corte 0,4

Também foi criada a curva ROC do modelo escolhido:

As principais variáveis identificadas pelo modelo estavam relacionadas ao:

tempo de permanência do cliente;

uso dos serviços;

características do equipamento;

comportamento de receita.

Ajuste de Hiperparâmetros

Introdução

O ajuste dos hiperparâmetros pode melhorar o desempenho do algoritmo Random Forest. Segundo Probst et al. (2019), nem todos os hiperparâmetros são “parâmetros de ajuste”. Por isso, é necessário escolher bem os parâmetros a serem ajustados, assim como seus respectivos valores.

Os hiperparâmetros que serão ajustados neste projeto são: ntree, mtry, nodesize e samplesize.

Ntree: número de árvores da floresta. Um grande número tende a aumentar o poder preditivo do modelo, mas isso acontece a taxas decrescentes (ELLIS, 2022b).

Mtry: quantidade de variáveis selecionadas aleatoriamente em uma divisão de nó. Este parâmetro é importante para garantir que todas as árvores de decisão treinadas não sejam iguais (ELLIS, 2022a).

Nodesize: número mínimo de observações em um nó terminal. Ele controla a complexidade das arvores e está relacionado com a sua profundidade.

Samplesize: Representa o tamanho da amostra, ou seja, o número de observações extraídas para treinamento de cada árvore.

Modelo final

A configuração selecionada apresentou os seguintes hiperparâmetros:

ntree = 500 ➜ Número de árvores

mtry = 5 ➜ Número de variáveis selecionadas aleatoriamente em cada divisão

nodesize = 100 ➜ Número mínimo de amostras dentro dos nós terminais

samplesize =20000 ➜Tamanho da amostra

A tabela abaixo mostra o comparativo entre os modelos antes e após o ajuste de hiperparâmetros.

Interpretação do Modelo e Insights de Negócio

Marcação dos Dados e Shap Value

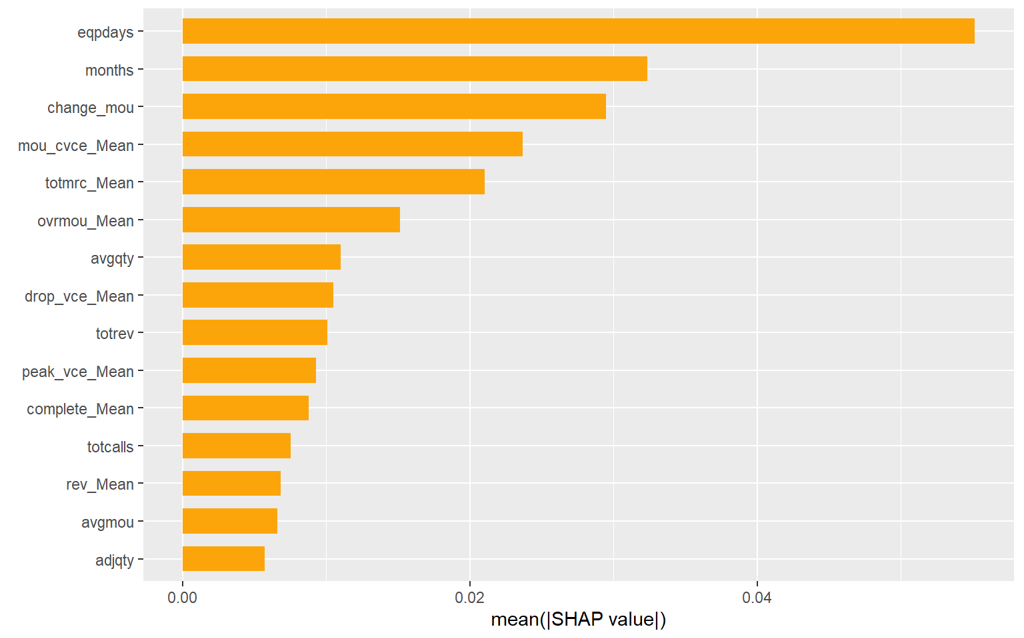

Após a escolha do modelo final, os dados de teste foram classificados e foi aplicada a técnica SHAP (SHapley Additive exPlanations) para interpretar a contribuição de cada variável nas previsões realizadas pelo modelo.

Tempo de uso do equipamento

O número de dias do equipamento (eqpdays) foi a variável mais importante do modelo. Clientes próximos ao fim do ciclo contratual podem apresentar maior propensão ao cancelamento, especialmente em contextos onde a troca de aparelho está associada à renovação contratual.

Tempo de relacionamento

O número de meses de serviço (months) apresentou relação positiva com churn, indicando maior risco de cancelamento em clientes próximos ao encerramento do contrato.

Consumo excedente

Clientes com maior média de minutos excedentes de uso (ovrmou_Mean) apresentaram maior risco de churn, possivelmente devido à maior variabilidade da fatura e insatisfação com o plano contratado.

Principais fatores associados ao churn

A análise SHAP indicou que as variáveis mais relevantes estavam relacionadas principalmente ao tempo de relacionamento, características do equipamento e comportamento de consumo.

Estratégias de Retenção Propostas

Com base nas previsões do modelo e nos principais fatores associados ao churn, foram propostas estratégias de retenção:

Segmentação de clientes em risco

Clientes identificados pelo modelo como alto risco poderiam ser segmentados utilizando técnicas como K-Means para definir diferentes estratégias de retenção e descontos personalizados.

Oferta de novos aparelhos

Clientes próximos ao fim do ciclo contratual poderiam receber ofertas personalizadas de novos aparelhos, reduzindo a probabilidade de migração para concorrentes.

Ajuste de planos

Clientes com alto consumo excedente poderiam receber ofertas de planos mais adequados ao seu perfil de uso, reduzindo insatisfação causada por cobranças variáveis.

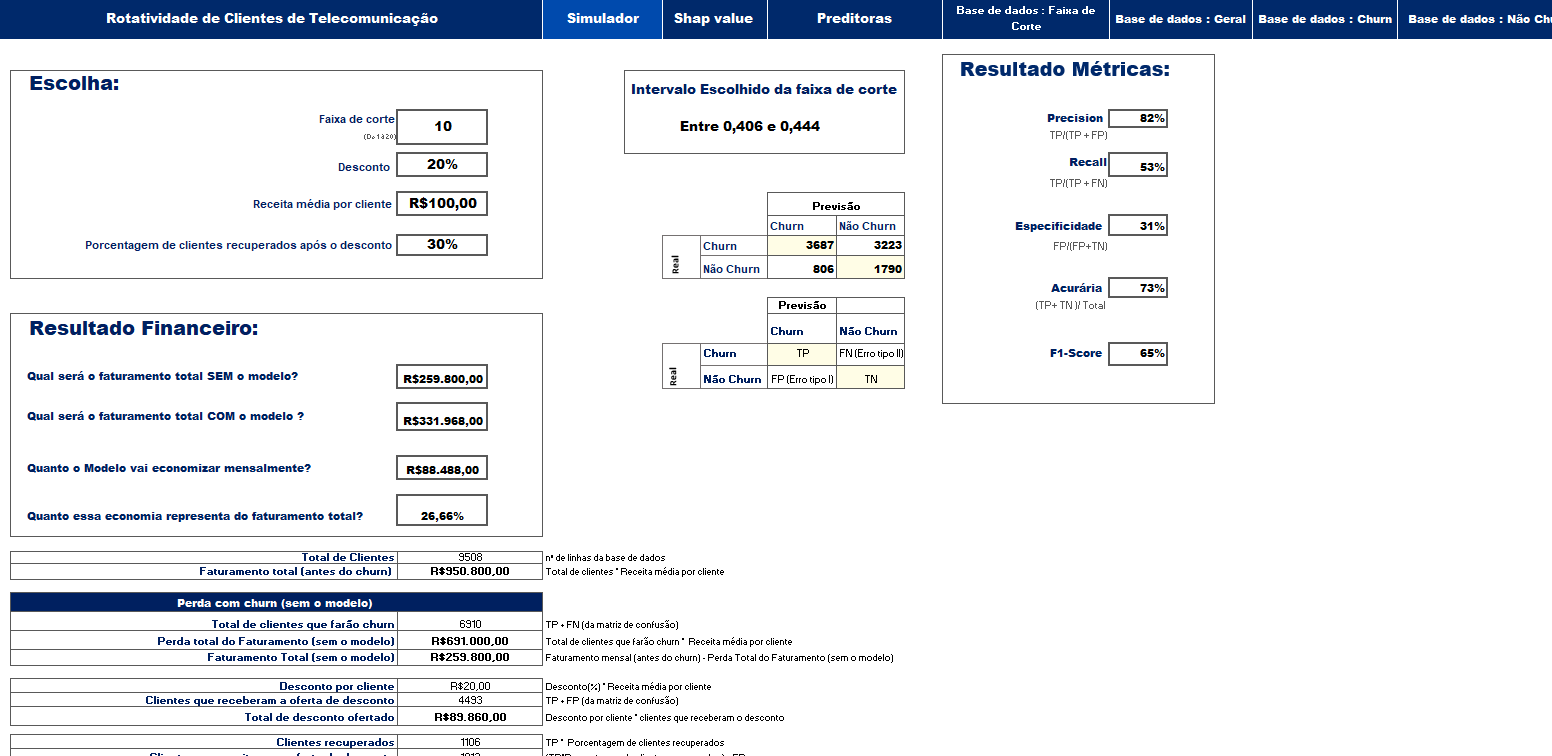

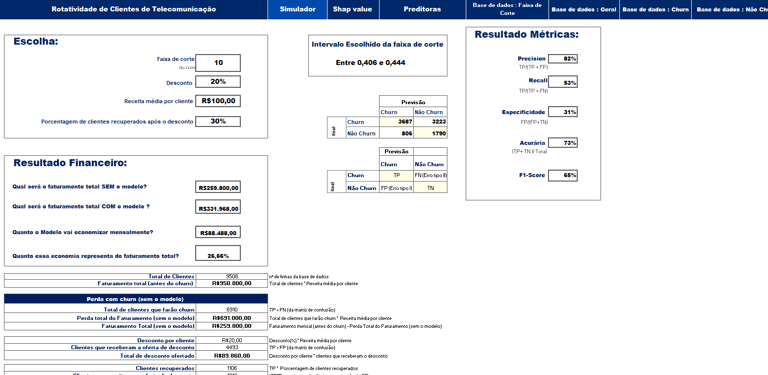

Simulação do Impacto Financeiro

Além da avaliação do desempenho do modelo por meio de métricas como Precision, Recall, F1-Score e ROC-AUC, foi desenvolvido um simulador para estimar o impacto financeiro da utilização do modelo em campanhas de retenção de clientes.

O simulador utiliza os resultados das previsões (verdadeiros positivos, falsos positivos, falsos negativos e verdadeiros negativos) em conjunto com parâmetros de negócio, como receita média por cliente, percentual de desconto e taxa estimada de retenção. Além disso, permite simular diferentes pontos de corte (thresholds) do modelo, possibilitando a comparação de estratégias de retenção e seus respectivos impactos financeiros.

Com essa abordagem, é possível estimar:

Receita esperada sem a utilização do modelo;

Receita esperada após a adoção da estratégia de retenção;

Custo das campanhas de retenção;

Ganho financeiro líquido estimado;

Impacto percentual na receita.

Enquanto o modelo identifica quais clientes apresentam maior risco de churn, o simulador permite avaliar se vale a pena agir sobre esses clientes, considerando o custo da campanha e o retorno financeiro esperado.

Objetivo do simulador: apoiar gestores na definição da melhor estratégia de retenção, permitindo simular diferentes pontos de corte do modelo e cenários de negócio para estimar o retorno financeiro esperado.

Assim, essa análise demonstra como modelos de Machine Learning podem ser utilizados não apenas para realizar previsões, mas também para apoiar a tomada de decisão e avaliar o retorno financeiro de estratégias de retenção.

Contato

Obrigada pela visita! Fique à vontade para entrar em contato, será um prazer te responder.

Copyright © 2025 - 2026. Catarina Aguiar. Todos os direitos reservados.